前回電力を取引する市場について、その全体像について以下にまとめました。今回はその続きで、容量市場とはなにか、まとめていきたいと思います。

↓は前回の記事

容量市場の目的

メイン市場であるスポット市場では、基本的に限界費用で電源の入札がされており、落札価格と限界費用の差額分が日々粗利として積み上がっていく、そしてその粗利で固定費を賄えるかということが発電事業の採算上重要だと書きました。

日本ではスポット市場だけでは電源の固定費を賄うのは難しいと考え、2019年から容量市場が導入されています。

その目的は、将来に渡って日本全体の電力供給力(kW)を効率的に確保することです。

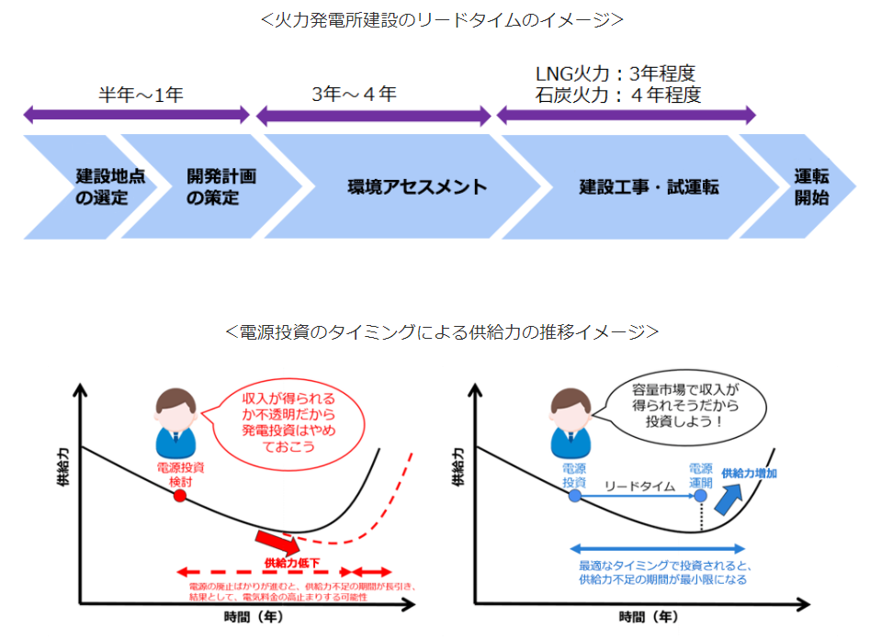

発電所の建設には時間がかかります。そのため電源が必要と思ったタイミングで入札していては間に合わず、将来の供給力(kW)を見込んで、入札する必要があります。これにより、電力取引価格を安定化し、電気事業者の安定した事業運営と電気料金の安定化を目指します。

https://www.occto.or.jp/capacity-market/shikumi/capacity-market.html

日本の容量市場では、火力発電所の建設リードタイムが3~4年であることを踏まえ、4年後の電源に対して入札するという仕組みを採っています。これにより電源開発の予見性が高まり、電源投資が促進されるという狙いです。

容量市場の入札方式

シングルプライスオークション

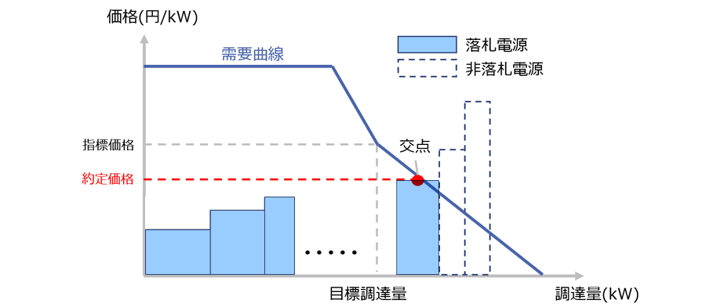

スポット市場でも採用されているシングルプライスオークションで容量市場の入札も行われています。

電源側は供給力(kW、発電する能力)を価格(円/kW)で入札していき、応札価格の低い順に並べていきます。予め作成された需要曲線との交点で約低価格が決まり、落札された全電源に対して、約定価格分の金額が与えられることになります。

https://www.occto.or.jp/capacity-market/shikumi/capacity-market.html

シングルプライスオークションの場合、落札されないことにはお金をもらえない一方、応札価格が低くても受け取れる金額は約低価格に依るため、金額を下げるインセンティブが働くと言われています。

一方で需要曲線をどうやって設定するのかという部分には難しさがあります。

需要曲線

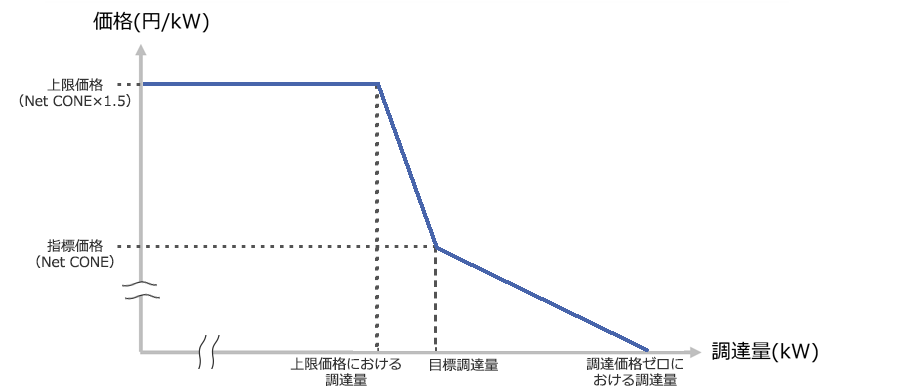

需要曲線は、全ての電気事業者が提出する供給計画などに基づき、全国で必要な4年後の供給力(kW)を示す目標調達量や以下の項目などをもとに、広域機関が毎年公表します。以下のようなグラフになり、各構成要素は次のような意味を持ちます。

https://www.occto.or.jp/capacity-market/shikumi/auction.html#gaiyou

縦軸:価格

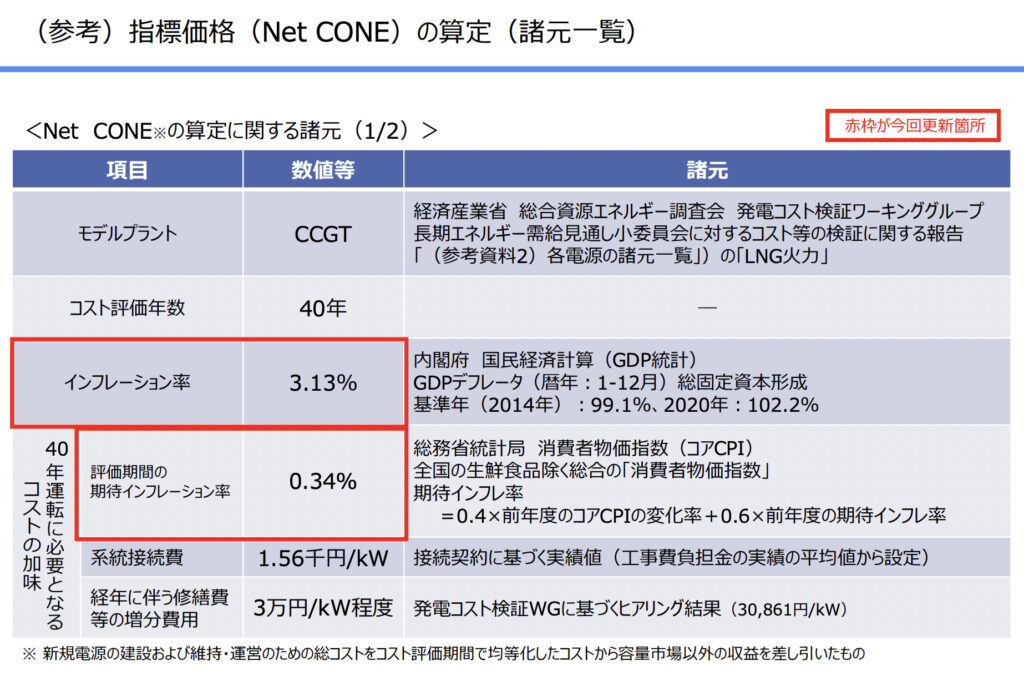

指標価格(Net CONE)は、発電所の建設および維持・運営のため、容量市場に求める収益を表しています。その算出にあたってのモデルプラントはコンバインドサイクル・ガスタービン発電(CCGT)とされています。

発電所の建設および維持・運営のための総コストをコスト評価期間で均等化したコスト(Gross CONE)から容量市場以外の収益を差し引いて、指標価格(Net CONE)が算出されます。

https://www.occto.or.jp/iinkai/youryou/kentoukai/2021/files/youryou_kentoukai_31_05.pdf

上限価格は指標価格の1.5倍です。

X軸:調達量

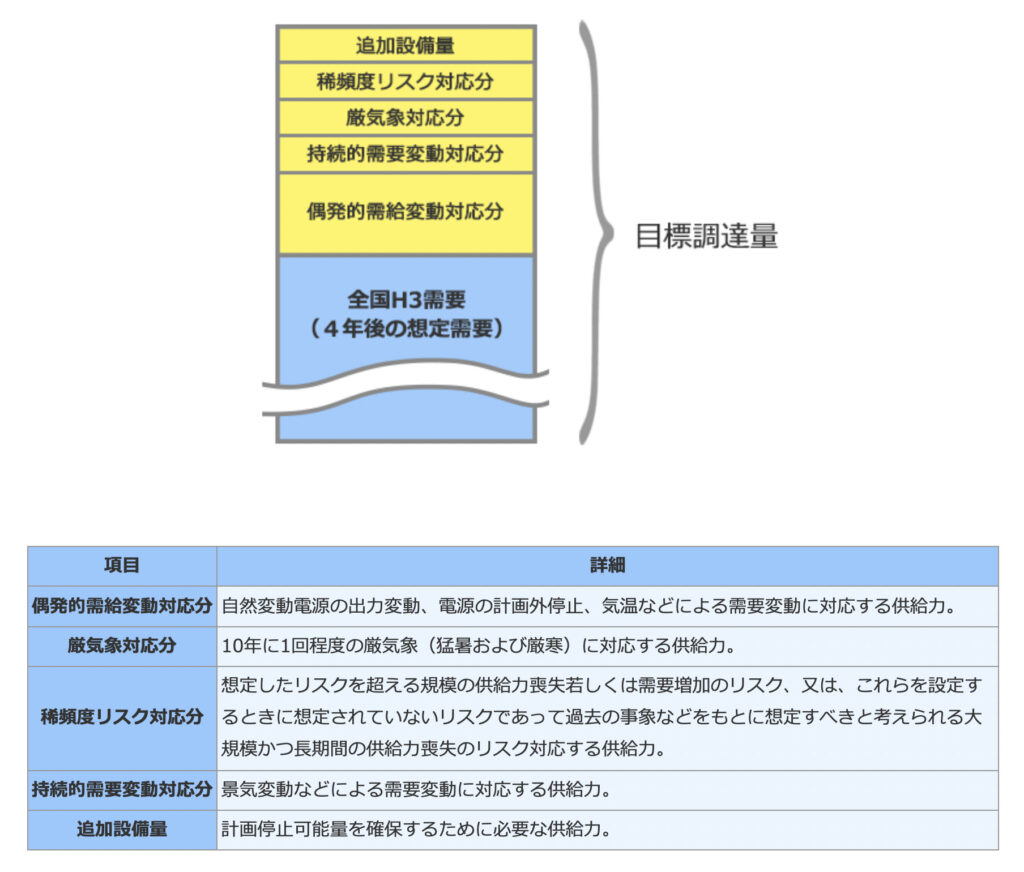

目標調達量は、悪天候等で需要が高まった場合でも十分な供給量が確保されるよう定めます。具体的には以下のように各項目を積み上げていきます。ここでベースとなる全国H3需要というのは、毎日の最大電力(1時間平均)を上位から3日とり平均したものになります。

https://www.occto.or.jp/capacity-market/youryouteikyou/rakusatsu.html#santei

さて、残り2つの指標「上限価格における調達量」「調達価格ゼロにおける調達量」については非常に複雑な計算がされております。

調達コスト(調達量と調達価格の積)と停電コスト(停電量と停電単価の積)の和が最小となる点を結んでできる「トレードオフ曲線」を算出し、これを元に決定しています。その計算方法は以下のリンク先のP.6から解説があるため興味のある方は御覧ください。

トレードオフ曲線の作成方法を簡単に説明すると以下のようになります。

- 目標調達量における指標価格(Net CONE)= 調達コスト+停電コスト が最小になる点

という前提で停電単価(停電コスト÷停電量)を算出 - 停電単価を固定して、調達量を変動させたときの総コストが最小となる点をベースにトレードオフ曲線ができている

ポイントは、コストとして単純に電源の調達コストだけではなく、停電コストも織り込んで調達量と調達価格の関係を決定しているということだと思います。

参加可能な電源

では次に入札される電源について見ていきたいと思います。

まず参加できる事業者は、「発電事業者」「ネガワット事業者」「他の事業者が所有する電源などを取次ぐ小売電気事業者」といった「電気供給事業者」になります。

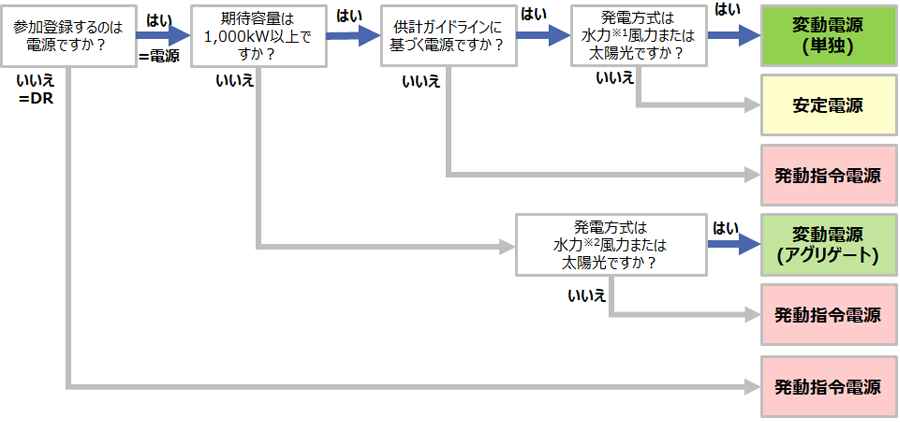

応札対象は実需給年度である4年後に供給力を提供できる電源になりますが、電源の種類によって以下のように分類されます。

https://www.occto.or.jp/capacity-market/youryouteikyou/sankayouken.html

- 安定電源:期待容量が1MW以上の安定的な供給力を提供する電源。

例)火力、原子力、大規模水力(揚水式、貯水式、一部の自流式)、地熱、バイオマス等 - 変動電源(単独):期待容量が1MW以上の供給力を提供する自然変動電源。

例)水力(一部の自流式)、風力、太陽光 - 変動電源(アグリゲート):自然変動電源を組み合わせ、合計で期待容量1W以上の供給力を提供するもの。

例)水力(一部の自流式)、風力、太陽光 - 発動指令電源:デマンドレスポンス(DR)、安定的に供給力を提供できない期待容量が1MW以上の電源、単体の期待容量が1MW未満の電源を組み合わせることにより、期待容量1MW以上の供給力を提供するもの。

ただし、安定電源と変動電源(単独)は以下の「電力需給バランスに係る需要及び供給力計上ガイドライン」に従う必要があります。

https://www.enecho.meti.go.jp/category/electricity_and_gas/electricity_measures/001/pdf/guideline.pdfまた以下のように応札できない電源もあります。

- FIT・FIP電源(買取終了後の電源は応札可能)

- 業務規程第 33 条に基づく電源入札で落札した電源

- 試行ノンファーム型接続適用電源

- 自家消費電源(系統への逆潮流をおこなっている容量については参加可能)

- 自己託送および特定供給のみに供される電源

- 特定送配電事業者が利用する電源

市場支配的事業者は全ての電源を応札

参加資格があっても、容量市場への参加は義務ではないのですが、市場支配的事業者(大規模な電源を持つ大手電力会社など)は、休廃止の予定の有無にかかわらず、基本的にすべての電源について応札する必要があります。

彼らが応札しないと必要な調達量が確保できず価格がつり上がってしまう可能性があるからです。

ただし、以下の基準に該当する場合は応札不要となります。

- メインオークション応札受付開始時点で休止しており、当時点で1年以上休止している場合

- 実需給年度において補修工事等、休廃止以外の理由でリクワイアメントを達成しうる稼働見通しが不確実である場合

- メインオークション応札受付開始時点で廃止していないが、当時点より1年以上前に「実需給年度までに廃止が決定した」旨を公表している場合

後述する20年度第一回の容量市場の結果では上限価格ギリギリの高値となったため非常に物議を醸しました。その結果として可能な限り稼働できる電源は入札させる方向に制度変更がなされています。

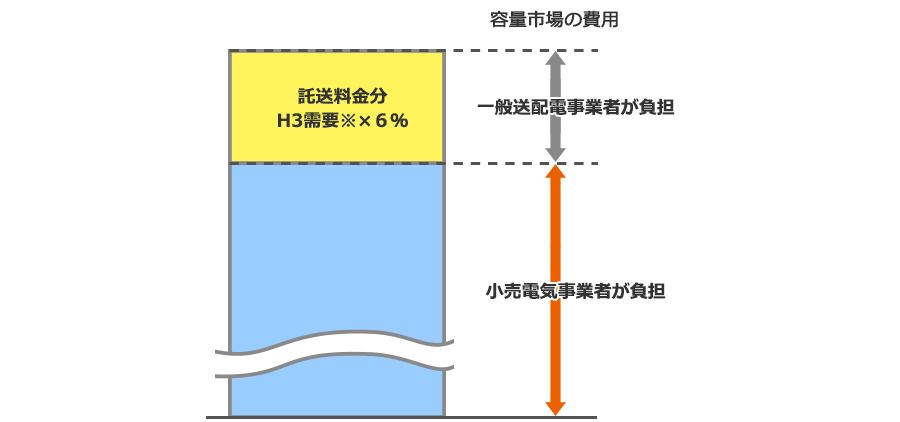

容量拠出金を払うのは小売事業者

容量市場は、必要な供給力を確保するために、供給力を確保できる事業者に、供給力(kW)× 入札で決まった単価(円/kW)の金額を支払うことになるのですが、その支払いの主体は一部が一般送配電事業者、大部分が「小売電気事業者」になります。この費用を「容量拠出金」といいます。

https://www.occto.or.jp/capacity-market/kouri/kyoshutsukin.html

容量拠出金の計算方法

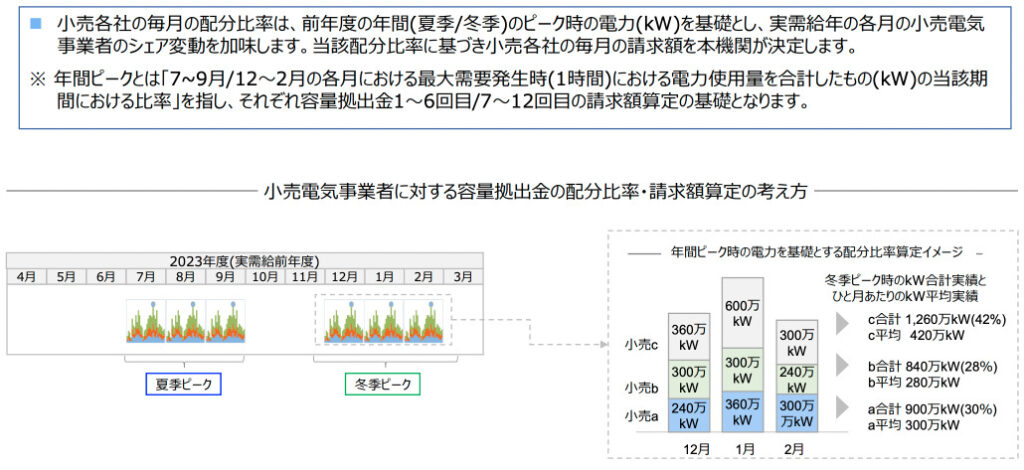

まず全国の容量拠出金がH3需要比率に則り各エリアに配分されます。

エリアごとに小売事業者に配分されるのですが、需給が逼迫する夏(7−9月)と冬(12−2月)の最大需要となる1時間における電力使用量の割合で配分されるというルールです。

https://www.occto.or.jp/market-board/market/files/210806_youryou_seidosyousaisetsumei.pdf

これはなかなか創意工夫を小売事業者に求める設計で、小売事業者が負担金を減らすためには、如何にピーク時に電気を使わないようにするかということが大事になってきます。

物議を醸した20年度入札結果とその後

容量市場の検証内容については、以下電力広域的運営推進機関が発行した検証レポートにまとまっております。こちらから内容を抜粋していきます。

https://www.occto.or.jp/market-board/market/oshirase/2020/files/201202_mainauction_kensyoreport_jitsujukyu2024.pdfまず入札結果のサマリーは以下のようになりました。約低価格が設定上限ギリギリの高価格になったことが物議を呼びました。

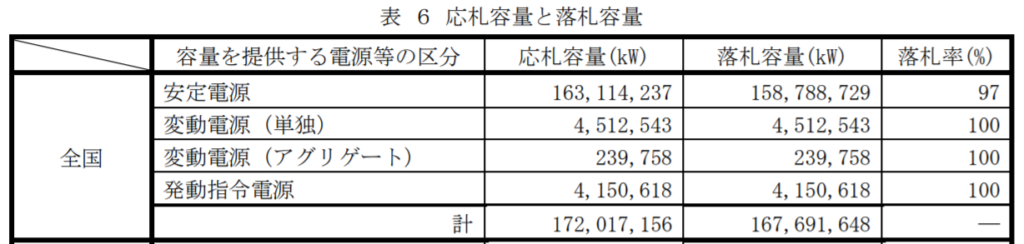

- 約定総容量(全国)167GW(16700万kW)

- 約定価格(全エリア)14,137 円/kW

- 経過措置を踏まえた約定総額は、1.6兆円

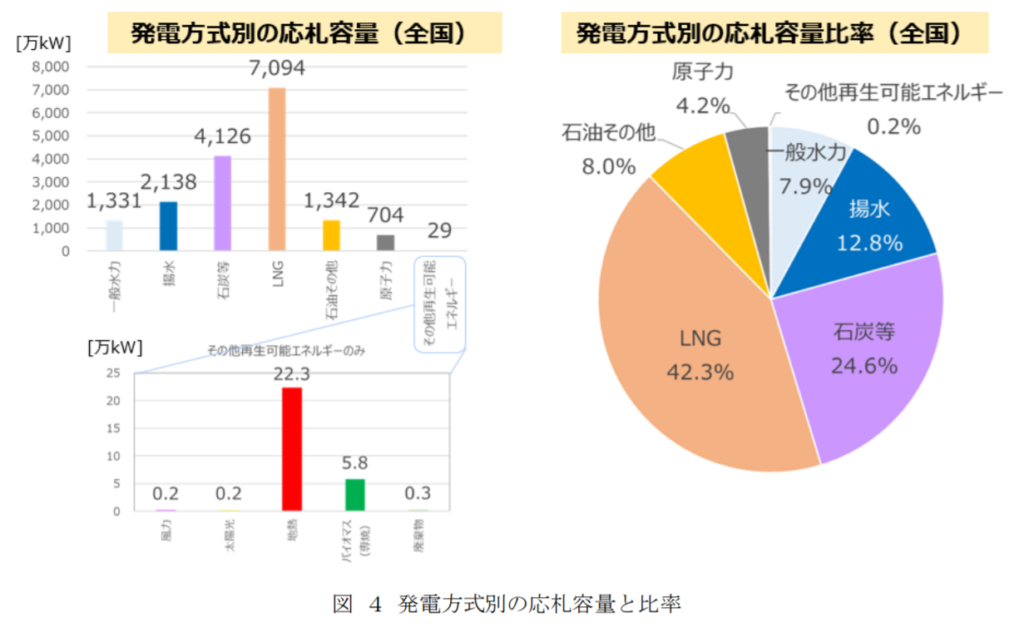

実際にどんな電源が落札されたのか、というと内訳は以下のようになっており、95%は安定電源に分類されます。

https://www.occto.or.jp/market-board/market/oshirase/2020/files/201202_mainauction_kensyoreport_jitsujukyu2024.pdf

電源種でその内訳を見てみると当然ですが火力が中心となっており、現在の日本の電力構成から変動電源の再エネを除いたような構成になっています。

https://www.occto.or.jp/market-board/market/oshirase/2020/files/201202_mainauction_kensyoreport_jitsujukyu2024.pdf

なぜ上限ギリギリの約定価格となったのか?

入札できる電源を入札しない(いわゆる出し惜しみ)があったのではないか?という点が焦点になりました。入札のほとんどを占める大手電力会社の優越的地位の濫用に当たるからです。

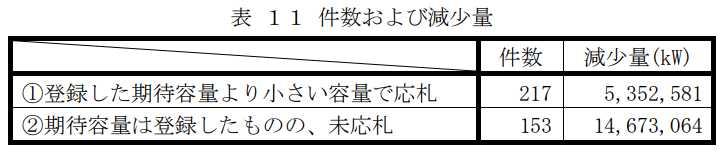

容量市場では、事前に実需給年度において供給区域の供給力として期待できる容量すなわち「期待容量」を登録することになっています。この期待容量がメインオークションで応札可能な最大容量となります。

しかし必ずしも、登録した期待容量で応札する必要がないため、実際の応札容量は、登録された期待容量に対して約2000万kW少ないという結果になりました。(落札容量の12%)。

https://www.occto.or.jp/market-board/market/oshirase/2020/files/201202_mainauction_kensyoreport_jitsujukyu2024.pdf

ではこれらが売り惜しみと言えるのか?というと、電力・ガス取引監視等委員会の監視の結果、問題となる事例(市場支配力を有する事業者の売り惜しみ)は認められなかったと報告されています。

一方で、次年度の入札からは、計画停止または休廃止の予定の有無にかかわらず、基本的にすべての電源について応札する方向性を示しています。

今回日本国内での発電容量を確保するための容量市場についてまとめました。20年度はその最初の入札があったわけですが、物議を醸しまだまだ制度設計自体が引き続き練られている状態です。

加えて昨今のカーボンニュートラルの流れと稼働率低下による採算悪化から電源の大部分を占める火力発電所の廃止が相次いでおり、発電容量の余力(予備率)の低下が深刻になってきています。

この予備率を高めるため(火力の温存という捉え方も可能)、経産省は容量市場の意義を訴えており、今後の動向が注目されます。

コメント